Dynamische Makroökonomik, stochastisches Wachstumsmodell mit hoher Substitutionselastizität

Dieses Batch-File löst das stochastische Wachstumsmodell mit endogenem Arbeitsangebot und endogener Nutzungsintensität des Kapitals und stellt Wertfunktionen sowie die Politikfunktion graphisch dar. Anscließend wird die so numerisch modellierte Ökonomie simuliert, ein Zeitpfad für Investitionen, Konsum und Output dargestellt und die üblichen RBC konjunkturstatistiken berechnet.

Autor: Christian Bayer, Datum: 06-06-2010

Contents

- Sauberer Arbeitsplatz

- Modell:

- Definiere Modellparameter

- Definiere Programmparameter

- Abschreibungsfunktionsparameter

- Bestimme die Parameter der semi-reduzierten Produktionsfunktion

- Erstellen des Produktivitätsgitters

- Berechne steady state Kapitaleinsatz

- Lege ein Gitter für K fest

- Finde zunächst den optimalen Arbeitseinsatz gegeben k und k'

- Optimale Beschäftigung auf einem Gitter finden

- Wertfunktionsiteration

- Graphische Darstellung von Wert- und Politikfunktion

- Simulation

- Graphische Darstellung eines Zeitpfades für Output, Konsum, Investitionen

- Auswertung im Sinne von Konjunkturstatistiken

Sauberer Arbeitsplatz

clc

clear

close all

Modell:

$\delta=\delta_0 + \delta_1/(1-\xi) x^{(1-\xi)} $

Definiere Modellparameter

beta = (984/1000); % Diskontfaktor alpha = 1/3; % Anteil des Faktors Kapital am Volkseinkommen delta = 1/40; % Abschreibungsrate theta = 4.2;% Arbeitsleid: so gewählt, dass der steady state Arbeitseinsatz % 0.2*24[Stunden/Tag]*7[Tage/Woche]*52/45[Woche/Arbeitswoche]=39 Stunden pro Arbeitswoche beträgt gamma = 1.004; % Arbeitsvermehrendes Trendwachstum rho = 0.979; % Autokorrelation sigma_e = 0.002; % Standardabweichung der Produktivitätsschocks ksi=0.1; %"Elsatizität" der Abschreibungsrate

Definiere Programmparameter

Nk=1000;

Na=23;

addpath('..\Tauchen\')

Abschreibungsfunktionsparameter

Langfristige Optimalität

$ r+\delta(x)+\delta_0*(1+\xi) = \delta(x)*(1+\xi)$

$ \delta_0 =[0.025 *\xi - r]/(1+\xi)$

Wähle  und

und  so, dass die steady state Intensität

so, dass die steady state Intensität  und die Abschreibungsrate

und die Abschreibungsrate  sind.

sind.

r = (gamma-beta)/beta; % Zinssatz

delta_0 = (delta*ksi-r)/(1+ksi);

delta_1 =(1+ksi)*(delta-delta_0);

Bestimme die Parameter der semi-reduzierten Produktionsfunktion

alpha_star=alpha*ksi/(1+ksi-alpha);

Erstellen des Produktivitätsgitters

[a_grid,P]=Tauchen(rho,Na,1,0, 'equi');

a_grid=exp(a_grid*(sigma_e/sqrt(1-rho^2)));

a_grid_star=exp((1+ksi)/(1+ksi-alpha)*log(a_grid))*(alpha/delta_1).^(alpha/(1+ksi-alpha));

Berechne steady state Kapitaleinsatz

Bedingungen erster Ordnung: Intertemporale Optimalität

somit:

Optimaler Kapitaleinsatz

Also:

Optimaler Arbeitseinsatz:  ,

,

Einsetzen:

,

,

![$N=(( (1-\alpha))/(\theta[1-(\delta+\gamma-1)(( \alpha/(r+\delta)))]))$](stochastic_growth_hs_eq23677.png)

Nss = (1-alpha)/(theta*(1-(delta+gamma-1)*(alpha/(r+delta)))); %Steady state Arbeitseinsatz Kss = (alpha / (r + delta))^(1/(1- alpha))*Nss; % Steady State Kapitaleinsatz Yss = Kss^alpha* Nss^(1-alpha); % Steady state output

Lege ein Gitter für K fest

Kmax=a_grid(end)^(1/(1- alpha))*Kss; % Maximaler Kapitalstock steady state +300% Kmin=a_grid(1)^(1/(1- alpha))*Kss; % Minimaler Kapitalstock steady stae -80% aux=norminv(1/20:18/20/(Nk-1):19/20); k_grid=Kss*exp(8*aux./aux(end)*log(Kmax/Kss)); % Gitter mit vielen Punkten in der Mitte

Finde zunächst den optimalen Arbeitseinsatz gegeben k und k'

Bedingungen erster Ordnung für optimalen Arbeitseinsatz:

(Arbeitsnachfrage)

(Arbeitsnachfrage)

(Arbeitsangebot)

(Arbeitsangebot)

Optimale Beschäftigung auf einem Gitter finden

empl=NaN(Na,Nk,Nk); sigma=NaN(Na,Nk,Nk); %Nutzen bei optimalem Arbeitseinsatz NN=2000; n_grid=linspace(0,1,NN); aux1=gamma.*repmat(k_grid',1,NN); aux2=-theta*repmat(n_grid,Nk,1); aux3=repmat(n_grid.^(1-alpha_star),Nk,1); for m=1:Na for i=1:Nk y=a_grid_star(m).*k_grid(i).^alpha_star .*aux3; delta_x=alpha*y./k_grid(i)./(1+ksi)+delta_0; c=y + (1-delta_x).*k_grid(i) - aux1; u=log(c)+aux2; u(c<0)=-Inf; [sigma(m,:,i) empl(m,:,i)]=max(u,[],2); end end empl=n_grid(empl); clear aux* y c u

Wertfunktionsiteration

dist=99; V=zeros(Na,Nk); %Initialisiere die Werfunktion t=1; while dist>0.001 EV=P*V; [Vnew pol]=max(sigma+beta*repmat(EV,[1,1,Nk]),[],2); Vnew=squeeze(Vnew); pol=squeeze(pol); dist=max(max(abs(Vnew-V))); V=Vnew; end

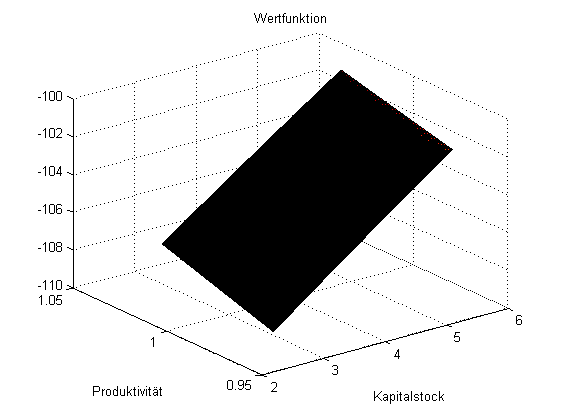

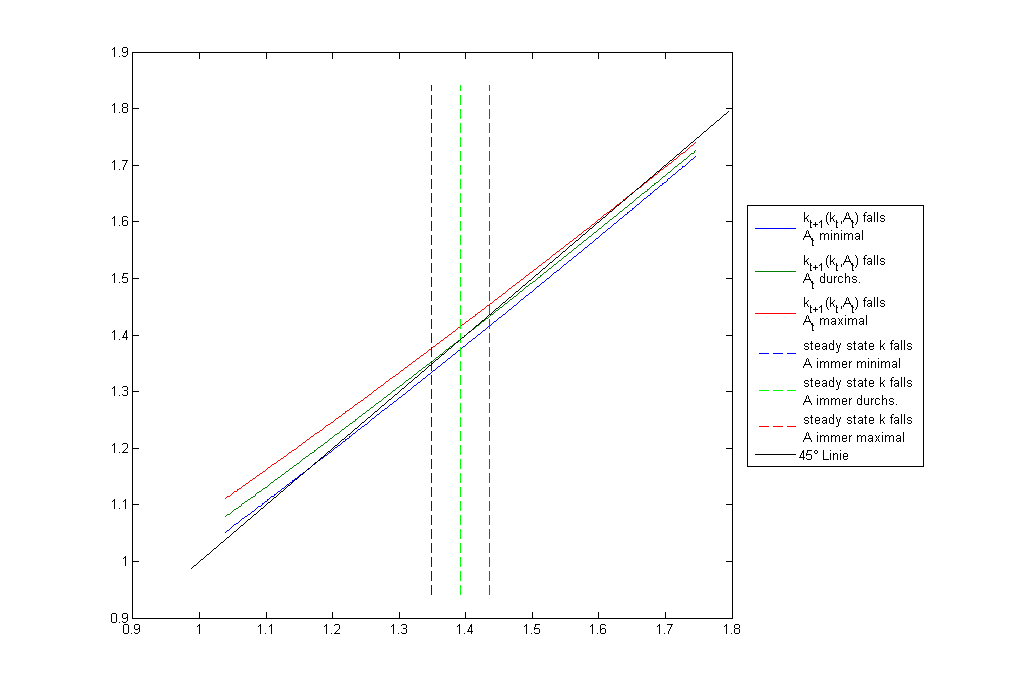

Graphische Darstellung von Wert- und Politikfunktion

figure(1) surf(k_grid,a_grid,V) title('Wertfunktion') xlabel('Kapitalstock') ylabel('Produktivität') figure(2) scrsz = get(0,'ScreenSize'); set(2,'Position',scrsz) title('Politikfunktion (log-Skala)') xlabel('Kapitalstock in t') ylabel('Kapitalstock in t+1') plot(log(k_grid),log(k_grid(pol([1 ceil(Na/2) end],:)))) hold on plot(log([Kmin Kmin]),log([k_grid(1)*.9 k_grid(end)*1.1]),'b--') plot(log([Kss Kss]),log([k_grid(1)*.9 k_grid(end)*1.1]),'g--') plot(log([Kmax Kmax]),log([k_grid(1)*.9 k_grid(end)*1.1]),'r--') plot(log([k_grid(1)*.95 k_grid(end)*1.05]),log([k_grid(1)*.95 k_grid(end)*1.05]),'k') legend({' k_{t+1}(k_t,A_t) falls \newline A_t minimal', ' k_{t+1}(k_t,A_t) falls \newline A_t durchs.',... ' k_{t+1}(k_t,A_t) falls \newline A_t maximal', ' steady state k falls \newline A immer minimal',... ' steady state k falls \newline A immer durchs.', ... ' steady state k falls \newline A immer maximal', '45° Linie'},'Location','EastOutside')

Simulation

Ziehe 5000+500 Shocks auf die Produktivität, berechne jeweils den aus der Politikfunktion folgenden Kapitalstock, bestimme zu letzt Investitionen, Konsum, Löhne, etc.

T=5000; % Simulationsperiode tau=500; % Initialisationsperiode schock=rand(1,T+tau); % Schocks (0,1)-gleichverteilt PR=cumsum(P,2); % Kummulierte Übergangswahrscheinlichkeiten kapital_index=ones(1,T+tau)*ceil(Nk/2); %initialisiere Kapitalvariable auf ca. ss Niveau a_ind=ones(1,T+tau)*ceil(Na/2); n=zeros(1,tau+T); % Die Timing Annahme hier ist, dass _Kapital_index_ den zukünftigen % Kapitalstock mißt. for t=2:T+tau a_ind(t)=min(max(1,sum(PR(a_ind(t-1),:)<schock(t))+1),Na); kapital_index(t)=pol(a_ind(t),kapital_index(t-1)); % Neuer Kapitalstock n(t)=empl(a_ind(t),kapital_index(t),kapital_index(t-1)); end kapital=k_grid(kapital_index(tau:end-1)); %In periode t=1...T zur Produktion eingesetzt a=a_grid(a_ind(tau+1:end)); % Produktivität in t=1...T n(1:tau)=[]; % Lösche die ersten tau Einträge (Beschäftigung für t=1...T) y=a.*kapital.^(alpha).*n.^(1-alpha); % Output I=k_grid(kapital_index(tau+1:end))-(1-delta).*kapital; % Investitionen c=y-I; % Konsum w = (1-alpha)*y./n; r = alpha*y./kapital - delta;

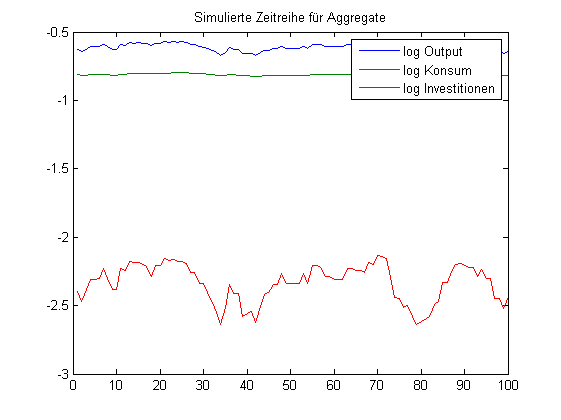

Graphische Darstellung eines Zeitpfades für Output, Konsum, Investitionen

figure(3) plot(1:100,[log(y(1:100)); log(c(1:100)); log(I(1:100))]); title('Simulierte Zeitreihe für Aggregate') legend({'log Output', 'log Konsum', 'log Investitionen'})

Auswertung im Sinne von Konjunkturstatistiken

logDaten=[log(y); log(c); log(I); log(n); log(w); r]; trend=myhpfilter(logDaten',1600); Konjunktur=(logDaten'-trend); [T nvar]=size(Konjunktur); Zweitmomente(:,1)=std(Konjunktur)'; Zweitmomente(:,2)=std(Konjunktur)'./std(Konjunktur(:,1)); Zweitmomente(:,3)=corr(Konjunktur,Konjunktur(:,1))'; for j=1:nvar Zweitmomente(j,4)=corr(Konjunktur(2:end,j),Konjunktur(1:end-1,j)); end Zweitmomente

Zweitmomente =

0.0171 1.0000 1.0000 0.6902

0.0035 0.2038 0.9265 0.7293

0.0803 4.6920 0.9916 0.6843

0.0217 1.2675 0.9843 0.6831

0.0057 0.3336 -0.7422 0.7617

0.0008 0.0486 0.9325 0.6973